01

2021年(nián)上半年(nián)手遊買量大(dà)盤

投放(fàng)力度高漲,新手遊投放(fàng)強勢

神策數據在《2021 年(nián)中國(guó)遊戲市場挑戰與機(jī)遇盤點》報告中指出:2016年(nián)以來(lái),移動遊戲成爲遊戲市場增長的絕對主力,且手遊出海潛力被發掘,越來(lái)越多的高成本大(dà)作(zuò)開始從(cóng)海外市場“吸金”。

縱觀2021年(nián)上半年(nián)的手遊買量市場,可(kě)見(jiàn)上半年(nián)廣告投放(fàng)數呈現明顯的上升趨勢。手遊App 上新快(kuài),投放(fàng)力度強,買量依然是手遊廣告主的重點獲客方式。

整體(tǐ)來(lái)看(kàn),2021年(nián)上半年(nián)手遊廣告數呈現上升趨勢,且在6月份達到投放(fàng)峰值。

App Growing 在2021年(nián)上半年(nián)共追蹤到1.3w+款手遊在投,其中有62%是新投放(fàng)手遊,且熱(rè)投TOP100中新投放(fàng)手遊占比超三成。新投放(fàng)手遊的買量力度毫不遜色于長期投放(fàng)的手遊。

02

頭部手遊廣告主盤點

在手遊App 推廣方面,可(kě)見(jiàn)2021年(nián)上半年(nián)整體(tǐ)熱(rè)投手遊榜TOP 50中有10款大(dà)廠(chǎng)手遊上榜。

雖然随着更多類型的手遊及玩家出現,手遊的推廣方式已經不再局限于單一買量,但(dàn)對于資金雄厚的遊戲大(dà)廠(chǎng)來(lái)說(shuō),内容營銷與買量雙管齊下是最快(kuài)速有效的“出圈”方式。

12款傳奇手遊登上新投放(fàng)手遊TOP 50,廣告投放(fàng)力度較強。

統計(jì)2021年(nián)上半年(nián)的重點手遊風(fēng)格,可(kě)以發現休閑&網賺、戰争、三國(guó)是今年(nián)上半年(nián)投放(fàng)力度最強的三大(dà)重點手遊風(fēng)格,而同比Q1時,戰争、二次元、模拟在Q2投放(fàng)力度提升。

放(fàng)眼全球重點手遊買量風(fēng)格占比,可(kě)見(jiàn)日(rì)韓地區角色扮演、益智解謎、策略類手遊投放(fàng)力度大(dà)與北美地區的風(fēng)格占比類似,而南(nán)美地區則主要是動作(zuò)、冒險、街機(jī)手遊熱(rè)投。

具體(tǐ)到每個重點風(fēng)格下的熱(rè)推手遊,《4399遊戲盒》成爲 2021年(nián)上半年(nián)休閑&網賺手遊熱(rè)推App TOP 1,也可(kě)以發現類似的“遊戲盒子”平台在今年(nián)上半年(nián)的廣告投放(fàng)力度也比較大(dà),比如(rú)《摸摸魚》、《好遊快(kuài)爆》、《咪咕遊戲》。

在2021年(nián)上半年(nián)期間,除休閑&網賺之外,模拟手遊的投放(fàng)比重最大(dà)。其中不乏新上線的戀愛模拟手遊,如(rú)《光(guāng)與夜之戀》。作(zuò)爲騰訊首款自(zì)研的乙女(nǚ)戀愛手遊,其上線前就(jiù)已預約超千萬,成爲六月熱(rè)門(mén)手遊之一。

《萬國(guó)覺醒》成爲 2021年(nián)上半年(nián) 戰争手遊熱(rè)推App TOP 1,自(zì)2020年(nián)上線以來(lái)就(jiù)保持着較高的廣告投放(fàng)力度,這與莉莉絲一貫的“包場式”營銷也有一定的關系。

傳奇手遊熱(rè)推榜前20中,共有10款新投放(fàng)手遊上榜,傳奇手遊的玩家忠誠度較高,雖然是新手遊但(dàn)是畫(huà)面風(fēng)格及玩法跟舊版遊戲相(xiàng)似度較高。

二次元手遊熱(rè)推榜前20中,共有11款新投放(fàng)手遊上榜,哔哩哔哩今年(nián)在手遊上的投入比較大(dà),也開始出現熱(rè)衷買量。

03

手遊重點買量平台分(fēn)析

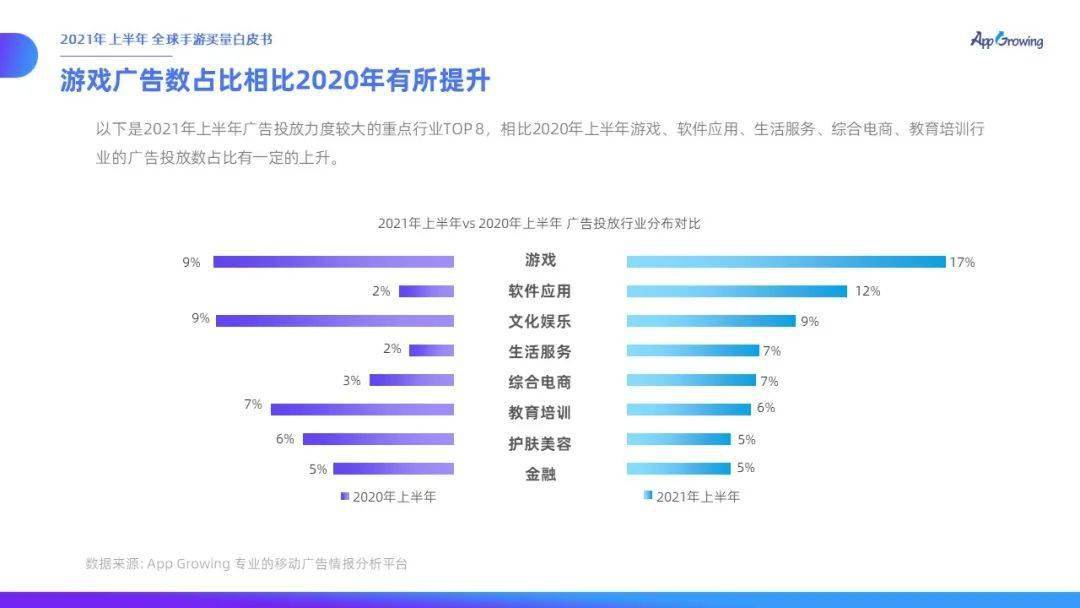

從(cóng)三大(dà)平台的行業投放(fàng)分(fēn)布情況來(lái)看(kàn),遊戲行業是巨量引擎、騰訊廣告的重點廣告主,其中在巨量引擎中遊戲行業廣告投放(fàng)占比超20%。

具體(tǐ)的手遊風(fēng)格,巨量引擎、騰訊廣告上的熱(rè)頭手遊多集中在休閑&網賺風(fēng)格,百度信息流上則是傳奇手遊投放(fàng)力度較大(dà)。除此之外,戰争手遊在三大(dà)平台上也投放(fàng)較強勢。

各平台重點廣告主方面,巨量引擎上“遊戲盒子”類型的App 熱(rè)推,也說(shuō)明巨量引擎上的用戶比較熱(rè)衷玩休閑小遊戲。

騰訊廣告上主要是騰訊遊戲旗下的手遊熱(rè)推,百度仍然是傳奇手遊“紮堆”。

04

熱(rè)門(mén)買量創意策略

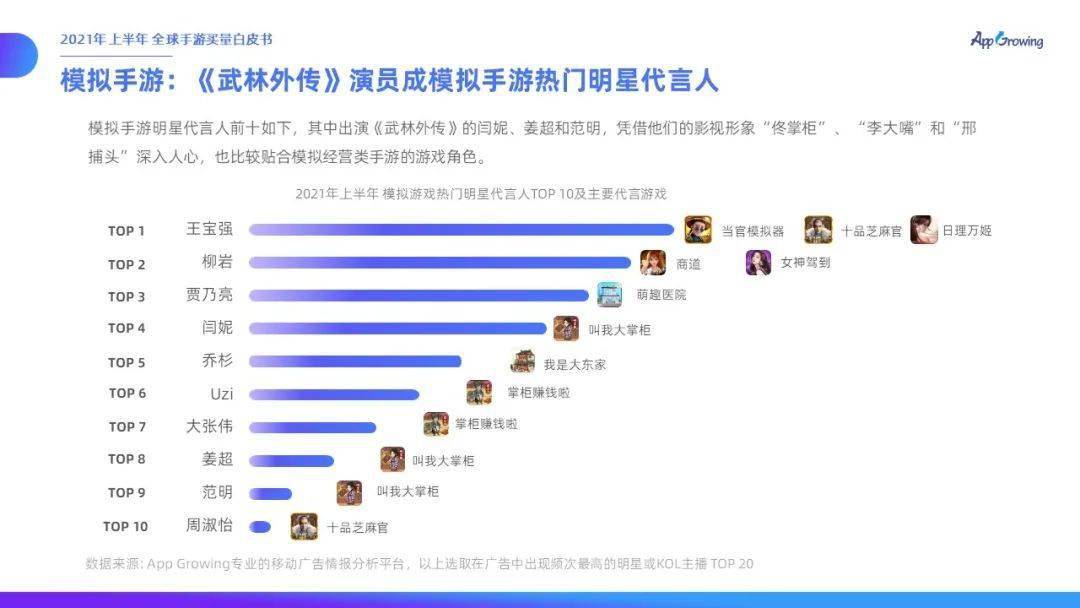

選取2021年(nián)上半年(nián)的重點投放(fàng)風(fēng)格休閑&網賺、模拟、戰争、三國(guó)、傳奇、魔幻、二次元,分(fēn)析其明星代言人(rén)、熱(rè)門(mén)文案套路(lù)及熱(rè)門(mén)素材。

05

海外手遊買量分(fēn)析

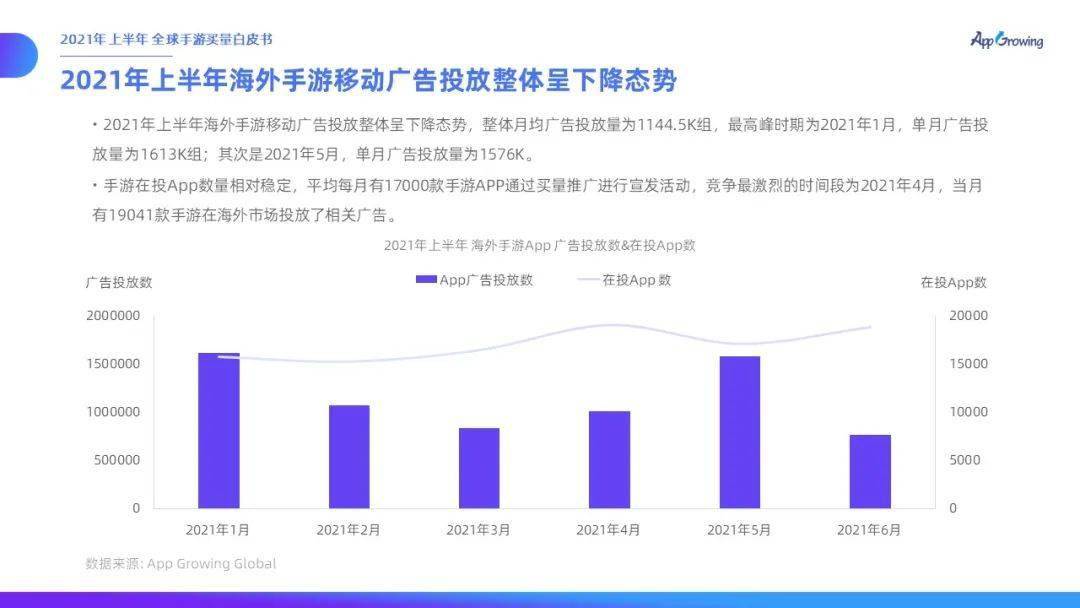

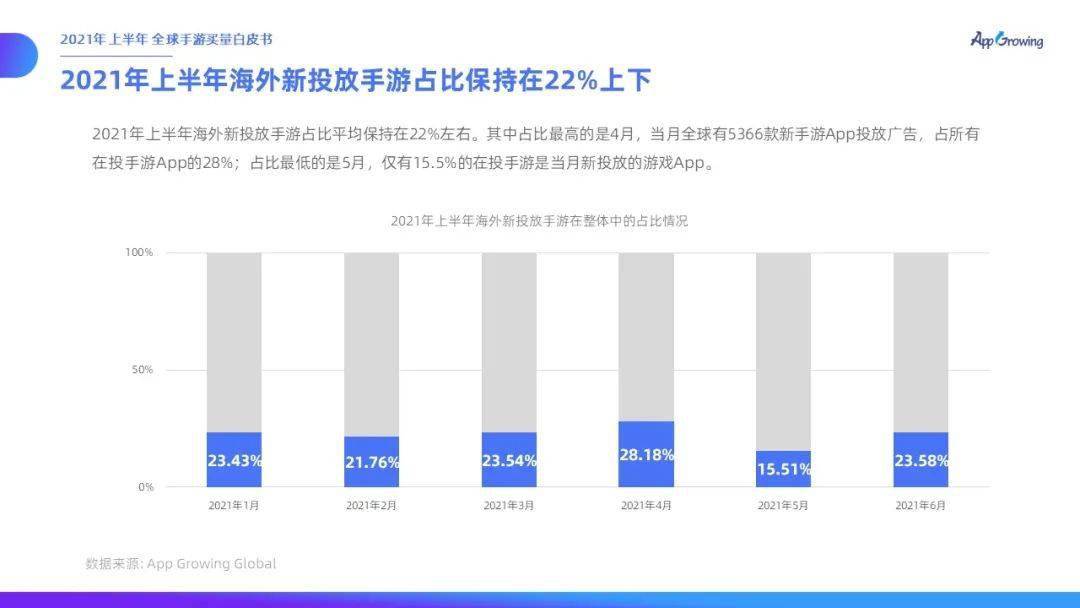

本次也基于App Growing Global的數據分(fēn)析了主流海外手遊買量市場的趨勢。在海外手遊買量方面我們發現,2021年(nián)上半年(nián)整體(tǐ)海外手遊買量力度呈現下降趨勢,各月新投放(fàng)手遊占比基本維持的22%左右。

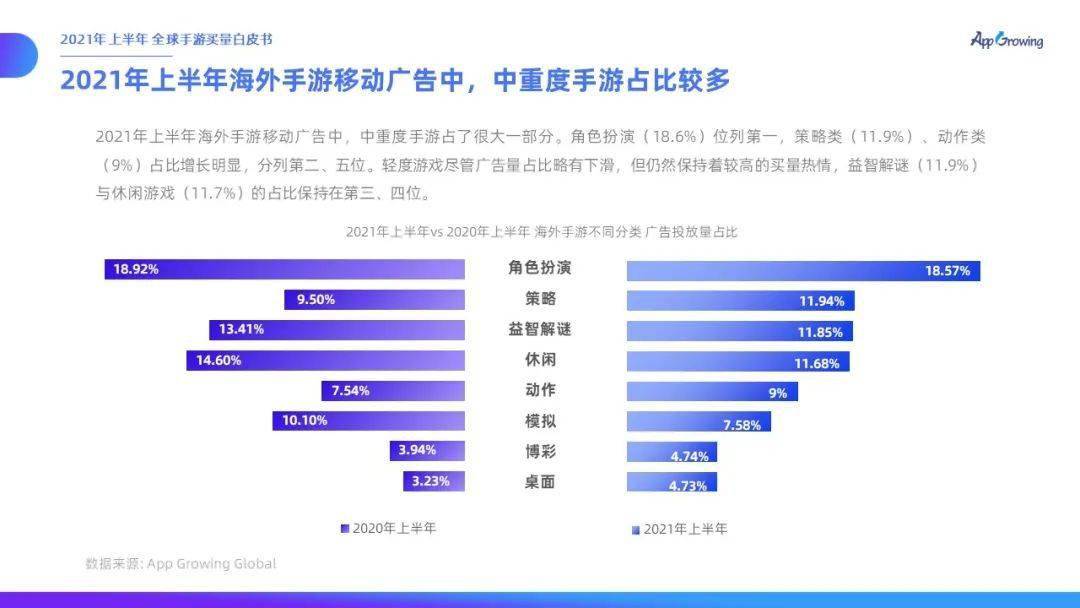

2021年(nián)上半年(nián)海外手遊移動廣告中,中重度手遊占了很大(dà)一部分(fēn),角色扮演位列第一,策略類、動作(zuò)類占比增長明顯。

06

行業真知灼見(jiàn)

2021年(nián)上半年(nián)手遊行業瞬息萬變,基于此 App Growing 邀請(qǐng)到手遊行業中的知名媒體(tǐ),來(lái)分(fēn)析對手遊市場的洞見(jiàn)。從(cóng)手遊媒體(tǐ)的觀點中,我們發現除了買量以外,更多的營銷推廣方式進入廣告主的視野。

遊戲葡萄:大(dà)産品時代,買量的能力正在向中台遷移

遊戲行業已經進入産品爲王時代,而産品需求推動了廣告平台的技術(shù)變革,使得(de)投放(fàng)機(jī)制越發精細、精準,受益于此,産品 -廣告 - 用戶的鏈路(lù)高速運轉,廠(chǎng)商的買量能力得(de)以演變爲基礎能力,向中台遷移。

手遊那點事(shì):“多元化”成爲上半年(nián)整個買量市場的主旋律

一些大(dà)廠(chǎng)的新品買量依然延續了“包場式”“大(dà)宣發”的打法,持續擠壓中小廠(chǎng)商的生(shēng)存空間。另一方面,投放(fàng)上的技術(shù)門(mén)檻已經幾乎不存在了,如(rú)今比拼的是“内容創意”,内容産出速度能否跟上消耗速度,成爲最大(dà)的考驗。

伽馬數據:當傳統買量模式走向策略組合,是又一次升級的開始

手遊買量的投入産出比計(jì)算得(de)若非精細,則很可(kě)能導緻虧損。趕上競品叠出的時期,很容易導緻銷售費用大(dà)幅增長,利潤大(dà)幅下降。即便花高成本獲取到了足量用戶,又可(kě)能因爲用戶快(kuài)速流失而難以覆蓋成本,入不敷出。

遊戲智庫:遊戲潛力整體(tǐ)升級,大(dà)小廠(chǎng)商相(xiàng)輔相(xiàng)成。

二次元成爲2021年(nián)的重點風(fēng)格,大(dà)廠(chǎng)布局二次元已經成爲一個必要任務,甚至部分(fēn)廠(chǎng)商将二次元概念作(zuò)爲下一階段的産品主力和營銷主力。這一切都(dōu)在說(shuō)明,二次元賽道的價值,超出以往任何時刻的判斷。

手遊矩陣:買量從(cóng)主力變爲輔助,是對内容産業最大(dà)的敬意

買量被遊戲企業視爲最爲有效的獲量方式,但(dàn)是如(rú)今這一打法已經限制了不少廠(chǎng)商的推廣思路(lù),就(jiù)部分(fēn)産品而言,除了買量再無他(tā)法。早幾年(nián),買量的确解決了許多問(wèn)題,但(dàn)是在如(rú)今,單純買量這套已經不再适合許多企業。

遊資網:買量競争将更加激烈

從(cóng)我們統計(jì)的國(guó)内新遊上線情況來(lái)看(kàn),今年(nián)上半年(nián)日(rì)均上線不足一款,但(dàn)買量市場競争仍然激烈,各家買量的招式也不盡一樣,包場式買量、甚至買量提前,在預約階段就(jiù)開啓花式宣傳。

遊戲茶館:以買量見(jiàn)長的廠(chǎng)商開始補研發的缺課,以研發見(jiàn)長的廠(chǎng)商開始重視買量

買量成本高是一直困擾遊戲廠(chǎng)商的難題,特别是自(zì)蘋果IDFA新政落地,許多第三方廠(chǎng)商也采取了多種手段降低其影(yǐng)響。但(dàn)遊戲的大(dà)賣終究是以其本身(shēn)出色的素質所決定,各遊戲公司都(dōu)在自(zì)身(shēn)短(duǎn)處投資彌補,這種良性競争有助于行業發展。

遊戲幹線:加速回歸内容,好故事(shì)或将成爲撬動未來(lái)遊戲市場的強力杠杆

人(rén)口紅(hóng)利消退,玩家審美疲勞等負面的市場趨勢讓遊戲開發者們壓力倍增,華麗的外表,深度的玩法和系統成爲了競相(xiàng)追逐的目标。但(dàn)在此背景下,打動玩家的劇(jù)情及優秀文案回歸重現,或将成爲撬動未來(lái)遊戲市場的強力杠杆。

遊戲新知:買量難,扼殺了一些廠(chǎng)商的機(jī)會,又給一些人(rén)帶來(lái)了新機(jī)會

買量内容素材的整體(tǐ)水平提高,買量和品宣的界限愈加模糊;投放(fàng)的精準度越來(lái)越高。當買量投入效益達到瓶頸,大(dà)家又開始重視産品本身(shēn)素質,導緻原本打算主投買量的廠(chǎng)家轉投産品研發和創意。這也使有積澱的研發人(rén)有了新的搞頭。

獨立出海聯合體(tǐ):流量驅動轉爲“雙驅動”,市場進行多元化發展階段

遊戲企業開始嘗試更爲多元化的内容展現方式來(lái)尋求産品線上的升級。但(dàn)傳統的流量驅動仍然穩固,所以更多的廠(chǎng)商仍願意通過“雙驅動”的方式并軌前行,通過内容驅動流量,而後再用流量來(lái)反哺内容。

羅斯基:未來(lái)是中度化的戰場與混合變現的趨勢

現在以及未來(lái),大(dà)家PK的是技術(shù)、内容以及新的增長模式。羅斯基看(kàn)好的未來(lái)三個大(dà)方向:1、基于超休閑、休閑遊戲思維邏輯,去(qù)做中度遊戲品類;2、中重度玩法産品的輕量化開發;3、商業模式的融合突破,如(rú)混合變現。

靠譜二次元:有熱(rè)度,有熱(rè)錢,有希望

上半年(nián)遊戲行業收入增速回暖,發行渠道多元化,對精品化和研發力的追求成爲大(dà)廠(chǎng)共識。不僅投資遍地開花,而且大(dà)廠(chǎng)們大(dà)舉扶持獨立遊戲團隊和工(gōng)作(zuò)室。同時手遊在品類與題材上百花齊放(fàng),二次元與女(nǚ)性向逐漸成爲各方布局的熱(rè)門(mén)。

· 報告中展示的所有數據來(lái)源于AppGrowing、AppGrowing Global,統計(jì)時間爲2021年(nián)1月1日(rì)-6月30日(rì);其中廣告投放(fàng)數爲移動廣告投放(fàng)數;App 下載量僅統計(jì)蘋果應用商品數據,下載收入爲收入預估是對AppStore 中App的銷售額的估算值,該值是七麥數據通過數據模型運算的結果,僅供參考。

· 本報告爲 AppGrowing 、App Growing Global 制作(zuò),報告中所有的文字、圖片、表格均受有關商标和著作(zuò)權的法律保護,轉載需注明來(lái)源。如(rú)有部分(fēn)文字和數據或圖片素材采集于公開信息,僅爲說(shuō)明問(wèn)題之引用,所有權爲原作(zuò)者所有。報告内容僅供一般性參考,不應視爲針對特定事(shì)務的意見(jiàn)或依據。

以上是《2021上半年(nián)全球手遊買量白(bái)皮書(shū)》的部分(fēn)内容節選。

【轉載聲明】

本欄目是本站(zhàn)僅用于推廣用途而設置,與本站(zhàn)主體(tǐ)内容無關,轉載目的在于傳遞更多信息,并不代表本站(zhàn)贊同其觀點和對其真實性負責。如(rú)涉及作(zuò)品内容、版權和其它問(wèn)題,請(qǐng)在30日(rì)内與本站(zhàn)聯系,我們将在第一時間删除内容!

本欄目的文章(zhāng)版權歸原作(zuò)者所有,内容爲作(zuò)者個人(rén)觀點,本站(zhàn)隻提供參考并不構成任何投資、應用和普及知識的建議(yì)。

本站(zhàn)擁有對此聲明的最終解釋權。